個人に対して財産の 無償移転 をする行為

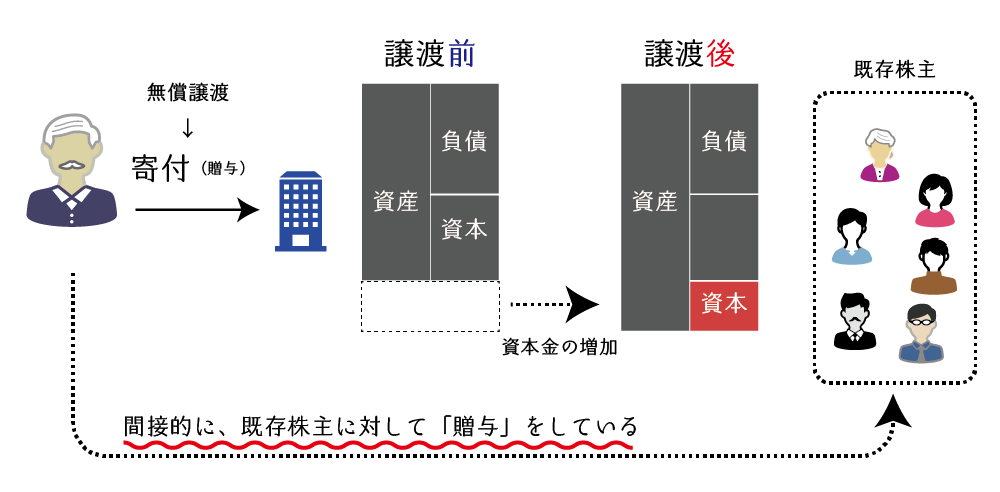

第1章 個人から公益法人等へ財産寄付があった場合における 贈与者受贈者両者の課税関係の概要 法66条4項の適用があるのは個人から同条同項に規定する公益法人等 に対し財産の移転があった場合であるが財産の移転にはいくつかのケ. これらの財産の取得時から寄附時までの値上がり益に対して所得税が課税されます 所法59①一 これは個人から法人に土地建物などの財産が無償で移転するときに個人に帰属する値上がり.

大阪市立の高校の大阪府への移管は 市民の財産を棄損 と住民監査請求へ 幸田泉 個人 Yahoo ニュース

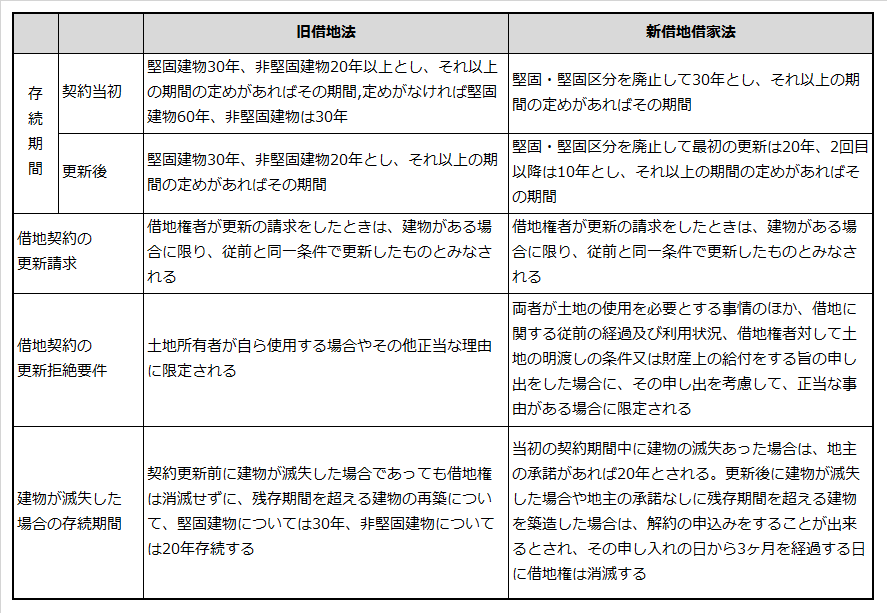

借地権課税の税務 中小企業の税金と会計 J Net21 中小企業ビジネス支援サイト

土地の譲渡方法 売却 贈与 相続 の違いは 失敗しない譲渡をしよう 安心の不動産売却 査定なら すまいステップ

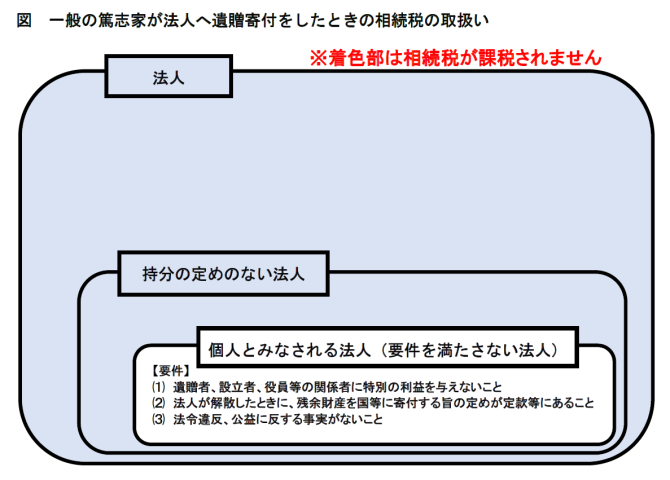

た財産については一般の例により相続人に対して は相続税及び譲渡所得に対する所得税公益法人に 対しては贈与をした者の親族その他これらの者と特 別の関係がある者の相続税又は贈与税の負担が不当 に減少する結果となると認められるときは.

個人から法人への不動産譲渡に係る課税関係 相続タックス総合事務所

2

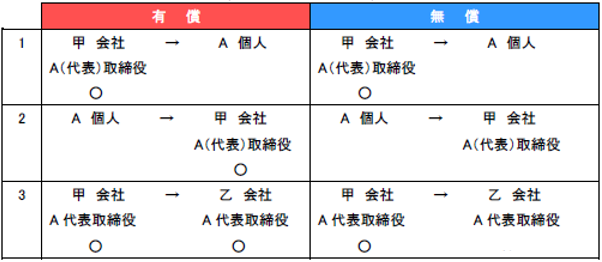

移転登録申請における利益相反行為について 経済産業省 特許庁

個人から法人に贈与する場合 Jtmi 税理士法人 日本税務総研

節税保険 の勧誘 外資系生保が代理店に手法指南か 朝日新聞デジタル

相続税が課税されない遺贈寄付の寄付先 相続の税務アドバイス 三井住友トラスト不動産

政府 新興企業育成へ指針策定 知的財産権で不当な扱い懸念 共同通信 ニュース 沖縄タイムス プラス

2

Belum ada Komentar untuk "個人に対して財産の 無償移転 をする行為"

Posting Komentar