同族会社の行為計算の否認 国税庁

本稿はわが国の法人税法第132条同族会社等の行為計算否認規定の解釈適用に関する諸問題のうち次の諸点について検討しようとするものである 問題点1 否認規定と実質課税の原則との関係 これはこの否認規定の立法主旨は何かの問題である. 国税庁発表の平成30年度分 会社標本調査によると 日本企業の約965が同族会社 です 同族会社とは簡単に言えば オーナー一族が株式の過半数を保有している会社 です 日本の中小企業のほとんどが株主経営者ですのでこれくらいの割合になるのでしょう.

2

2

税務調査で否認される節税 否認されない節税dvd 税務調査対策を中心とした税理士向けサービス Kachiel

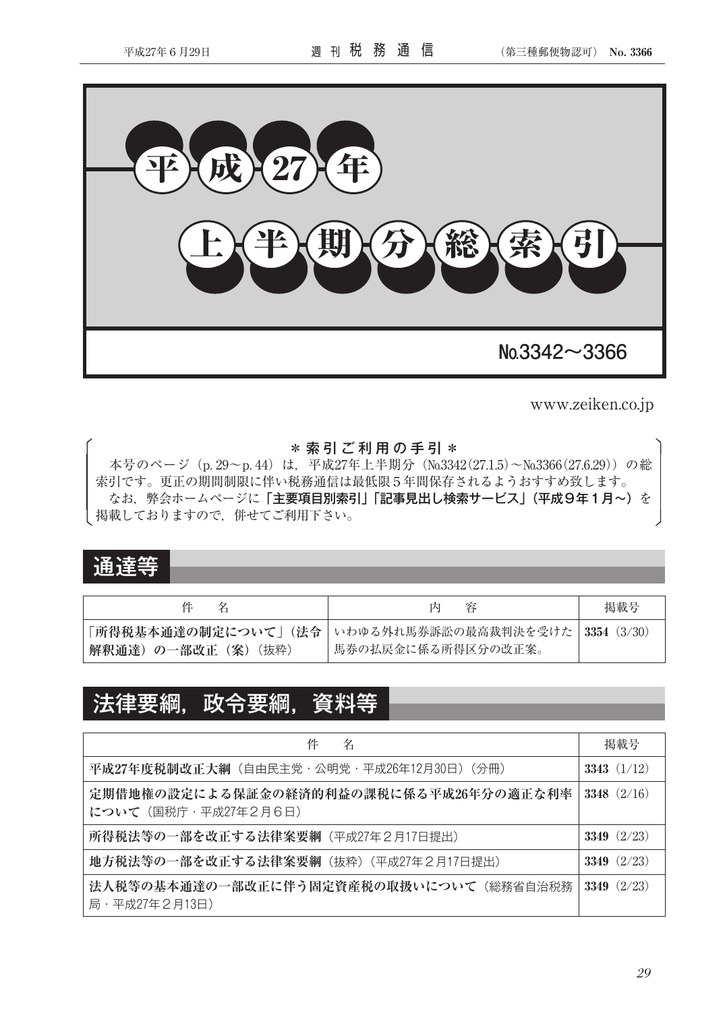

平成27年上半期分 Pdf

国税が自社株相続にno 社長のミカタ

同族会社とは そのメリット デメリット 少数株主との関係について 日本成長支援パートナーズ

2 同族会社 国税庁

2

元国税局職員の芸人による税務調査体験談 電話機を磨く母親への給与

Zeiken Co Jp

国税徴収法基本通達逐条解説 令和3年版 出版物のご案内 大蔵財務協会

Belum ada Komentar untuk "同族会社の行為計算の否認 国税庁"

Posting Komentar